Curiosidades do Mercado Fotovoltaico no Brasil

Curiosidades do Mercado Fotovoltaico no Brasil

ENERGIA SOLAR NO BRASIL: SITUAÇÃO E PERSPECTIVAS

Estudo Técnico promovido pela Câmara Legislativa

Realizado por: Rodrigo Limp Nascimento

Consultor Legislativo da Área XII Recursos Minerais, Hídricos e Energéticos

Março/2017

INTRODUÇÃO

A crescente preocupação com a preservação do meio ambiente e a busca pela diversificação da matriz elétrica, associado com o aumento na demanda por energia e desenvolvimento da indústria, impulsionou a geração de energia elétrica no mundo a partir de fontes renováveis, como a fonte solar.

As fontes renováveis, embora inicialmente mais caras, tornam- se mais competitivas na medida em que se expandem, sendo a competitividade resultante da redução dos custos devido ao ganho de escala e dos avanços tecnológicos. O Brasil possui expressivo potencial para geração de energia elétrica a partir de fonte solar, contando com níveis de irradiação solar superiores aos de países onde projetos para aproveitamento de energia solar são amplamente disseminados, como Alemanha, França e Espanha. Apesar dos altos níveis de irradiação solar no território brasileiro, o uso da fonte para geração de energia elétrica não apresenta a mesma relevância que possui em outros países, nem o mesmo desenvolvimento de outras fontes renováveis, como eólica e biomassa, que já representam, respectivamente, 6,7% e 9,4% da capacidade de geração instalada no Brasil, contra apenas 0,05% da fonte solar.

A preocupação com a geração de energia por fontes renováveis tornou-se ainda maior com a celebração do Acordo de Paris, na COP 21, no ano de 2015. O Brasil assumiu compromisso de redução de emissões de gases de efeito estufa, em 2025 e 2030, respectivamente em 37% e 43% em relação aos níveis de 2005.

Embora o Brasil possua uma das matrizes mais renováveis do mundo, com aproximadamente 75% de fontes renováveis na oferta de energia elétrica, alcançar as metas firmadas se constitui grande desafio. Conforme EPE (2016), será necessário expandir o uso de fontes de energia não fóssil, aumentando a parcela de energias renováveis (além da energia hídrica) para ao menos 23% até 2030, principalmente pelo aumento da participação das fontes solar, eólica e biomassa.

2. OBJETIVOS

Considerando o compromisso de ampliar a participação de fontes renováveis na matriz energética, principalmente fonte solar, o presente estudo visa apresentar um panorama da energia solar no Brasil e no mundo, analisando os principais incentivos presentes na legislação, além de discutir propostas que possam perpassar os obstáculos existentes e contribuir para o aumento da participação da fonte solar na nossa matriz energética.

3. A FONTE SOLAR

Segundo a ANEEL (2005), o aproveitamento da energia solar pode ser realizado diretamente para iluminação, aquecimento de fluidos e ambientes ou ainda para geração de potência mecânica ou elétrica, como fonte de energia térmica. A energia solar pode ainda ser convertida diretamente em energia elétrica por meio de efeitos sobre materiais, dentre os quais o termoelétrico e fotovoltaico.

O aproveitamento da iluminação natural e do calor para aquecimento de ambientes decorre da penetração ou absorção da radiação solar nas edificações, reduzindo-se, com isso, as necessidades de iluminação e aquecimento. Dessa forma, um melhor aproveitamento da radiação solar pode ser feito com o auxílio de técnicas mais sofisticadas de arquitetura e construção.

A utilização da fonte solar para aquecimento de fluidos realiza- se com coletores ou concentradores solares, sendo os coletores utilizados para aquecimento de água, em aplicações residenciais e comerciais (hotéis, restaurantes, clubes, etc).

Por sua vez, os concentradores solares, conforme BANDEIRA (2012), são formados por grandes áreas espelhadas que concentram a luz solar em um ponto específico, produzindo elevadas temperaturas, destinando-se a aplicações como secagem de grãos e produção de vapor. O vapor produzido por concentradores pode gerar energia mecânica com o auxílio de uma turbina a vapor, e, posteriormente, eletricidade, por meio de um gerador, com funcionamento semelhante ao de uma termelétrica a vapor convencional.

A conversão direta da energia solar em energia elétrica, principal foco deste estudo, resulta dos efeitos da radiação sobre determinados materiais semicondutores, sobressaindo-se os efeitos termoelétrico e fotovoltaico. O efeito termoelétrico caracteriza-se pelo surgimento de uma diferença de potencial provocada pela junção de dois metais em condições específicas.

No caso do efeito fotovoltaico, descoberto em 1839 por Edmond Becquerel, os fótons contidos na luz solar são convertidos em energia elétrica por meio do uso de células solares, o processo mais comum de geração de energia elétrica a partir da energia solar. Entre os materiais mais adequados para a conversão da radiação solar em energia elétrica, os quais são usualmente chamados de células solares ou fotovoltaicas, destaca-se o silício. Segundo SILVA (2015), cerca de 80% das células fotovoltaicas são fabricadas a partir do silício cristalino.

A utilização da fonte solar para gerar energia elétrica proporciona diversos benefícios, citados por ABSOLAR (2016), tanto do ponto de vista elétrico como ambiental e socioeconômico.

Do ponto de vista elétrico, contribui para diversificação da matriz, aumento da segurança no fornecimento, redução de perdas e alívio de transformadores e alimentadores. Sob o aspecto ambiental, há a redução da emissão de gases do efeito estufa, da emissão de materiais particulados e do uso de água para geração de energia elétrica. Com relação a benefícios socioeconômicos, a geração de energia solar fotovoltaica contribui com a geração de empregos locais, o aumento da arrecadação e o aumento de investimentos.

4. ENERGIA SOLAR NO MUNDO

O mercado mundial fotovoltaico vem crescendo exponencialmente nos últimos anos, atingindo, em 2015, conforme IEA (2016), a capacidade total instalada de 227 GWp, como apresentado na Figura 1.

Observa-se que a capacidade de geração de energia solar fotovoltaica vem crescendo significativamente desde 2003. Apenas em 2015, foram implementados no mundo cerca de 50 GW de capacidade instalada de geração, um aumento de 25% em relação a 2014.

Figura 1 – Evolução da Capacidade Instalada de Energia Solar Fotovoltaica Fonte: IEA (2015)

Figura 1 – Evolução da Capacidade Instalada de Energia Solar Fotovoltaica Fonte: IEA (2015)

A taxa de crescimento anual composta da capacidade instalada de geração de energia solar fotovoltaica entre 2000 e 2015 foi de aproximadamente 41%.

Em 2015, a China passou a liderar a capacidade total instalada de energia solar fotovoltaica (FV), com 43,5 GWp, seguida pela Alemanha com 39,7 GWp, Japão com 34,4 GWp, EUA com 25,6 GWp e Itália com 18,9 GWp, como apresentado na Tabela 1 a seguir:

Tabela 1 – Os 10 países com maior capacidade instalada de geração FV. Fonte: IEA (2015)

Tabela 1 – Os 10 países com maior capacidade instalada de geração FV. Fonte: IEA (2015)

A Tabela 2 apresenta os países com maior ampliação de capacidade de geração de energia FV no ano de 2015:

Tabela 2 – Os 10 países com maior capacidade instalada em 2015. Fonte: IEA (2015)

Tabela 2 – Os 10 países com maior capacidade instalada em 2015. Fonte: IEA (2015)

O Brasil, conforme MME (2017), possuía, ao final de 2016, 81 MW de energia solar fotovoltaica instalados, sendo 24 MWp de geração centralizada e 57 MWp de geração distribuída. A capacidade brasileira não coloca o Brasil entre os vinte maiores líderes mundiais em produção, todos com capacidade instalada superior a 1 GWp.

Sobre o comparativo com outros países, mesmo reconhecendo a necessidade de avanço brasileiro no uso da fonte solar, é importante ressaltar que diferentemente dos países líderes em produção mundial, de matriz energética com base principalmente em combustíveis fósseis, a matriz energética brasileira é predominantemente renovável, com forte presença hidráulica, o que possivelmente diminui o apoio a políticas de incentivo à fonte solar.

Com base nas duas tabelas, é possível observar uma nova tendência de expansão do aproveitamento de energia solar no mundo, com diminuição da importância dos países europeus e destaque para os países asiáticos, como a China e o Japão, que lideraram a instalação de painéis fotovoltaicos no mundo em 2015.

O mercado chinês passou de um acréscimo de capacidade instalada de 10,95 GWp e 10,6 GWp em 2013 e 2014, respectivamente, para 15,2 GWp em 2015, uma significativa evolução. Um dos fatores responsáveis pelo grande crescimento do mercado chinês é a quantidade de fabricantes chineses de painéis fotovoltaicos, que propiciam baixos custos de implantação dos geradores. Merece destaque também a Índia, onde foram instalados cerca de 2 GWp de capacidade de energia FV em 2015 (aumento de 66% capacidade total instalada no país), o que torna o país um dos principais locais de expansão da fonte no mundo nos próximos anos, considerando seu potencial de geração solar e sua crescente demanda por energia elétrica. Outros países asiáticos também apresentaram significativo crescimento no mercado de energia solar, como Coréia (1 GWp), Taiwan (400 MWp) e Paquistão (600 MWp).

Apesar de o mercado europeu de energia solar apresentar uma estagnação nos últimos anos, o mercado voltou a crescer significativamente em 2015 principalmente no Reino Unido, que acrescentou 3,5 GWp a sua matriz energética. A Alemanha, que até 2014 era a líder mundial em capacidade instalada apresentou nova diminuição de crescimento, saindo de 3,3 GWp em 2013 para 1,9 GWp em 2014 e 1,5 GWp em 2015. Quedas ainda maiores na instalação de painéis fotovoltaicos em países europeus tradicionalmente grandes produtores de energia solar ocorreram na Itália e Espanha, com a instalação de apenas 300 MWp e 56 MWp, respectivamente.

Na América do Norte, os Estados Unidos continuam sendo os líderes em capacidade instalada, com expressivo acréscimo de 7,3 GWp em 2015 contra 6,2 GWp em 2014 e 4,7 GWp em 2013. Na América do Sul, o Chile vem se destacando com um acréscimo em sua capacidade instalada de aproximadamente 450 MWp em 2015, mesmo valor de 2014.

Com relação à penetração da fonte solar na matriz energética de um país, a Figura 2 mostra os percentuais que a energia solar fotovoltaica representa da demanda total do país por eletricidade.

Figura 2 – Penetração da FV na demanda de energia elétrica Fonte: IEA (2015)

Figura 2 – Penetração da FV na demanda de energia elétrica Fonte: IEA (2015)

Observa-se que os países com maior representatividade da fonte solar em relação à demanda são Itália, Grécia e Alemanha. Na China e nos Estados Unidos, líderes mundiais em capacidade instalada, a fonte solar não apresenta grande relevância para atendimento da demanda total do país por eletricidade.

Os países que mais desenvolveram a energia solar fotovoltaica contaram, de forma geral, com políticas de incentivo a essa tecnologia, para a fabricação ou importação de equipamentos, para o financiamento da compra de painéis e principalmente com modelos regulatórios de comercialização da energia elétrica gerada.

Para a comercialização da energia elétrica gerada por painéis solares voltaicos, MME (2009) ressalta dois mecanismos regulatórios básicos de incentivos: o sistema de preços e o sistema de quotas.

O sistema de preços consiste na definição de um valor pago ao dono do gerador de energia solar fotovoltaica ao longo de um período geralmente igual ou superior a vinte anos. No sistema mais utilizado, estabelece-se uma tarifa prêmio (feed-in tariff), no qual toda a energia produzida e injetada na rede é remunerada pela tarifa prêmio. A feed-in tariff é estabelecida de forma a garantir uma taxa interna de retorno (TIR) atrativa para os investidores.

Há um outro tipo de sistema similar ao sistema de preços chamado net-metering, em que a energia gerada e injetada na rede, ao invés de ser remunerada por uma tarifa prêmio, é usada para abater o consumo de energia elétrica da unidade. O sistema de net-metering é utilizado no Brasil desde 2012 para unidades consumidoras com geração distribuída, como será mostrado adiante.

No sistema de quotas, de menor utilização que o feed-in tariff, são estabelecidas metas de potência e (ou) energia proveniente de fontes específicas para as concessionárias, distribuidoras, grandes consumidores e outros agentes do setor elétrico. Caso tais metas não sejam atingidas, são aplicadas penalidades (multas, etc). Nesse sistema, é comum o pagamento pelo governo do equipamento e da energia gerada, o que demanda grandes desembolsos governamentais.

Na sequência, trataremos de forma sintetizada as experiências de incentivos governamentais implantadas em alguns países.

A Alemanha, até 2014, era o país líder mundial de capacidade de geração fotovoltaica instalada, sendo ultrapassada em 2015 pela China. O expressivo desenvolvimento do aproveitamento da fonte solar na Alemanha foi resultado de decisão estratégica de inserir a energia renovável em sua matriz energética, reduzindo a participação da energia nuclear.

Embora tenham existido tentativas pontuais de incentivos para utilização de fontes renováveis na geração de energia elétrica na Alemanha nas décadas de 1970 e 1980, somente após a década de 1990 foi possível um expressivo crescimento das fontes alternativas no país, principalmente eólica e posteriormente também a fonte solar, de acordo com MME (2009).

Em 1990 foi adotada a Electricity Feed-in Law, que iniciou o sistema de preços para remuneração de geração distribuída a partir de fontes renováveis. A lei estabelecia a obrigatoriedade de conectar os geradores de fontes renováveis, pagando uma tarifa-prêmio por um período de vinte anos. Apesar de ter elevado muito a capacidade de geração de energia eólica, a geração solar fotovoltaica não teve o mesmo resultado pelos ainda elevados custos de implantação dos sistemas fotovoltaicos comparados com a tarifa prêmio estabelecida. Ressalta-se que as políticas de incentivo às fontes renováveis contaram com grande apoio da opinião pública, o que impediu que os esforços das concessionárias, contrárias às medidas, pudessem lograr sucesso.

A lei de 1990 foi substituída, em 2000, pela Renewable Energy Sources Act, que introduziu importantes alterações como o estabelecimento de tarifas específicas para cada fonte, considerando os custos de cada uma delas. As novas tarifas fixadas tornaram a implantação de painéis solares atrativas. Com isso, a Alemanha passou a ser a líder mundial em energia solar fotovoltaica, contando ainda com o desenvolvimento no país de indústrias de produção de células e módulos fotovoltaicos, gerando redução nos custos de implantação dos painéis fotovoltaicos. O marco legal previa também que a tarifa-prêmio fixada por um período de vinte anos seria, para novas instalações, reduzida 5% ao ano.

De forma a permitir o contínuo avanço da energia solar no país, foi promovida, em 2004, nova alteração na legislação, limitando os valores pagos pelas grandes indústrias destinados a cobrir a geração de energia de fontes renováveis. Com isso, preservou-se a competitividade da indústria alemã, além de impedir que grandes consumidores se posicionassem contra a expansão da geração por fontes renováveis.

Embora as políticas de incentivo alemãs tenham alcançado resultados satisfatórios na expansão da geração solar fotovoltaica, os fortes impactos tarifários causados pela atrativa remuneração paga aos geradores por um período de vinte anos resultou na revisão dos subsídios concedidos para novas unidades geradoras instaladas. A redução dos incentivos vem se refletindo na redução da expansão da fonte solar no país, conforme citado anteriormente.

A Espanha adotou políticas de incentivo similares às da Alemanha, com base no modelo feed-in-tariff. Em 1998, surgiu a primeira regulamentação que permitia aos produtores de energia vender a energia solar fotovoltaica produzida por uma tarifa-prêmio, até que se atingisse o limite de 50 MW de potência instalada. Tal medida não conseguiu alavancar a indústria de forma significativa principalmente pelo pequeno volume de energia estabelecido como limite.

Em 2004, por meio do Real Decreto no 436, de 2004, promoveu- se a atualização dos valores de tarifa-prêmio e retirada dos limites de potência. Tal mudança legislativa provocou grande demanda por conexões, com forte incremento do setor industrial fotovoltaico e criação de empregos.

Após a Espanha ter se tornado um dos países líderes na produção de energia solar fotovoltaica, os impactos tarifários causados pelas agressivas políticas de incentivo também fizeram a Espanha recuar e rever os incentivos concedidos, inclusive alterando contratos existentes.

Com as limitações de incentivos governamentais, observou-se nos últimos anos uma certa estagnação do setor de energia fotovoltaica na Europa, principalmente naqueles países que apresentaram expressivo desenvolvimento nos anos 2000, como Alemanha, Itália e Espanha.

Em contraste com o que ocorreu na Europa, o Japão experimentou a partir de 2012, de acordo com Hahn (2014), grande crescimento de sua capacidade de geração de energia solar fotovoltaica devido principalmente a generoso mecanismo feed-in-tariff criado pelo governo japonês. O marco legal obrigava as utilities a comprar a energia produzida de fontes renováveis pagando tarifas-prêmio estabelecidas. Somente no ano de 2015, foi instalada uma capacidade de geração de 11 GW de energia fotovoltaica no país.

Até 2012, as instalações residenciais dominavam o mercado de energia fotovoltaica no Japão, cenário que se modificou com a implantação do modelo de feed-in-tariff. A nova política criada em 2012 estabelece preços diversos variando com a capacidade e as características do projeto, se residencial ou comercial. A duração dos contratos de comercialização da energia também varia, sendo de dez anos para instalações residenciais e vinte anos para comerciais. Desde 2012, cerca de 70% da capacidade de energia fotovoltaica instalada consiste de projetos comerciais.

Considerando os fortes impactos tarifários nos consumidores, o governo japonês adotou medida similar à do governo alemão, reduzindo o pagamento pelos grandes consumidores industriais, de forma a preservar a competitividade da indústria japonesa.

De acordo com Hahn (2014), o Japão terá 49GWp de capacidade instalada de geração de energia fotovoltaica em 2020 e 102 GWp em 2030.

Outro exemplo de políticas de incentivo implantadas recentemente, que apresentaram resultados satisfatórios pode ser observado na Austrália. Foram criadas políticas de feed-in-tariff para instalações residenciais, com os valores de tarifa prêmio variando em função da capacidade instalada e previsão de redução após atingidas determinadas metas de capacidade instalada total do sistema.

Além do feed-in-tariff, foram criados programas educacionais que envolveram a instalação de painéis fotovoltaicos nos telhados de diversos prédios públicos como o Parlamento, museus e centenas de escolas públicas. No final de 2016, a Austrália contava com uma capacidade instalada de energia solar fotovoltaica de cerca de 5,5GWp e, segundo ABS (2014), aproximadamente uma a cada cinco ou seis residências na Austrália utilizam energia solar fotovoltaica.

5. ENERGIA SOLAR NO BRASIL

O Brasil, conforme MME (2017), possuía, ao final de 2016, 81 MWp de energia solar fotovoltaica instalados, o que representa cerca de 0,05% da capacidade instalada total no país. Do total de 81 MWp existentes em 2016, 24 MWp correspondiam à geração centralizada e 57 MWp à geração distribuída.

A baixa utilização da energia solar no Brasil chama mais atenção quando verificamos as condições favoráveis ao desenvolvimento da fonte no país. O Brasil, de acordo com EPE (2012), possui altos níveis de insolação e grandes reservas de quartzo de qualidade, que podem gerar importante vantagem competitiva para a produção de silício com alto grau de pureza, células e módulos solares, produtos esses de alto valor agregado.

5.1. POTENCIAL BRASILEIRO DE GERAÇÃO DE ENERGIA SOLAR FOTOVOLTAICA

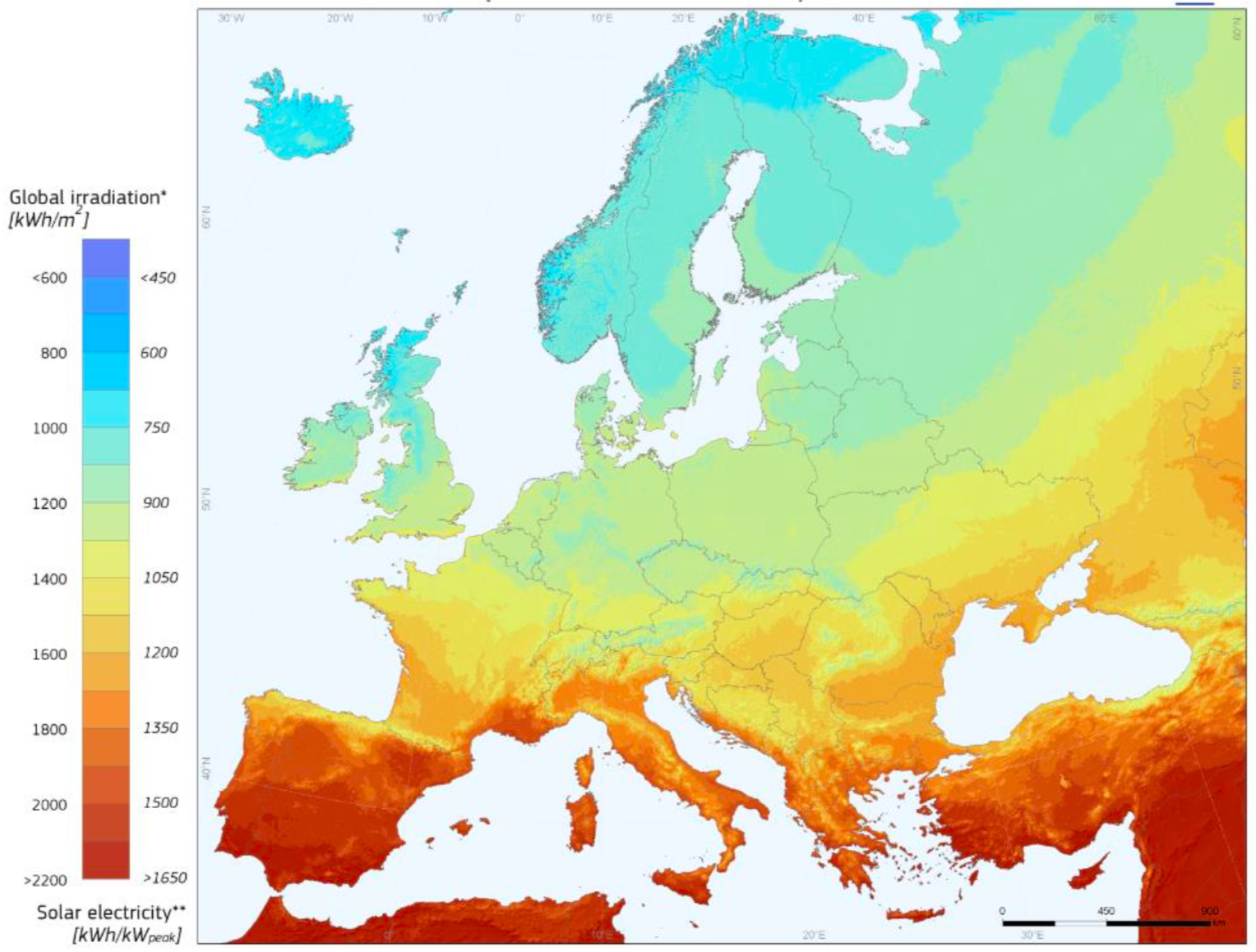

De acordo com Pereira et al. (2006), a média anual de irradiação global apresenta uma boa uniformidade no Brasil, com médias relativamente altas em todo o território. Os valores de irradiação solar global incidente em qualquer região do território brasileiro (1500-2.500) são superiores aos da maioria dos países europeus, como Alemanha (900-1250 Wh/m2), França (900- 1650 Wh/m2) e Espanha (1200-1850 Wh/m2), locais onde projetos de aproveitamentos solares são amplamente disseminados.

As Figuras 3 e 4 apresentam os níveis de radiação solar global médio no Brasil e na Europa, respectivamente.

Figura 3 – Média da Radiação Solar Anual Fonte: Pereira et al. (2006)

Figura 3 – Média da Radiação Solar Anual Fonte: Pereira et al. (2006)

Figura 4 – Potencial Solar Fotovoltaico nos países Europeus Fonte: Instituto of Energy and Transport – European Comission

Figura 4 – Potencial Solar Fotovoltaico nos países Europeus Fonte: Instituto of Energy and Transport – European Comission

Observa-se, na Figura 3, que os maiores potenciais de energia solar no Brasil localizam-se nos estados de Minas Gerais, Goiás, Tocantins e nos estados da região Nordeste.

Quanto ao potencial para geração distribuída por meio da instalação de painéis fotovoltaicos em telhados residenciais, a EPE (2014) identificou os valores por estado, além de obter a sua relação com o consumo residencial de eletricidade, apresentados na Tabela 3.

Tabela 3 – Potencial técnico fotovoltaico residencial Fonte: EPE (2014)

Tabela 3 – Potencial técnico fotovoltaico residencial Fonte: EPE (2014)

Observa-se que, como esperado, as regiões mais povoadas apresentam maior potencial de geração, devido, naturalmente ao maior número de residências. Importante ressaltar que o potencial total brasileiro de geração de energia fotovoltaica é mais de duas vezes (2,3) o consumo residencial do país.

5.2 INCENTIVOS EXISTENTES

Apesar de a geração de energia solar fotovoltaica ainda ser incipiente no Brasil, existem diversos incentivos governamentais para o aproveitamento da fonte, conforme apresentado por SILVA (2015), sendo que alguns dos incentivos são aplicados também para outras fontes renováveis de geração de energia elétrica. Os principais incentivos existentes listados por SILVA (2015) são apresentados a seguir, com algumas atualizações:

a) Descontos na Tarifa de Uso dos Sistemas de Transmissão (TUST) e na Tarifa de Uso dos Sistemas de Distribuição (TUSD) para empreendimentos cuja potência injetada nos sistemas de transmissão e distribuição seja menor ou igual a 30.000 kW: – Descontos de, no mínimo 50%, incidindo na produção e no consumo da energia. Para os empreendimentos que entrarem em operação até 31 de dezembro de 2017, o desconto será de 80% nos primeiros dez anos de operação da central geradora e de 50% nos anos subsequentes e para empreendimentos que entrarem em operação a partir de 1o de janeiro de 2018;

b) Venda Direta a Consumidores Especiais (carga entre 500 kW e 3.000 kW) para geradores de energia de fonte solar e demais fontes renováveis, com potência injetada inferior a 50.000 kW. Na aquisição da energia, os consumidores especiais também fazem jus a desconto nas tarifas de uso6;

c) Sistema de Compensação de Energia Elétrica para a Micro e Minigeração Distribuídas: instituído pela Resolução Normativa ANEEL n° 482, de 17 de abril de 2012, permite que consumidores com geração de até 5 MW a partir de fonte solar ou demais fontes renováveis7 compensem a energia elétrica injetada na rede com a energia elétrica consumida (sistema net-metering);

d) Convênio n° 101, de 1997, do Conselho Nacional de Política Fazendária (CONFAZ): isenta do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) as operações que envolvem vários equipamentos destinados à geração de energia elétrica por células fotovoltaicas e por empreendimentos eólicos; não abrange, no entanto, alguns equipamentos utilizados pela geração solar, como inversores e medidores;

e) Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura (REIDI): instituído pela Lei n° 11.488, de 15 de junho de 2007, suspende, por cinco anos após a habilitação do projeto, a contribuição para o PIS/PASEP e Cofins, no caso de venda ou de importação de máquinas, aparelhos, instrumentos e equipamentos novos, de materiais de construção e de serviços utilizados e destinados a obras de infraestrutura, entre as quais as do setor de energia;

f) Debêntures Incentivadas: instituído pela Lei n° 12.431, de 24 de junho de 2011, isenta rendimentos de pessoas físicas de Imposto de Renda sobre rendimentos relacionados à emissão de debêntures, por sociedade de propósito específico, e outros títulos voltados para a captação de recursos para projetos de investimento em infraestrutura ou pesquisa e desenvolvimento, entre os quais os destinados a geração de energia elétrica por fonte solar;

g) Redução de Imposto de Renda: projetos de setores prioritários (entre os quais o de energia) implantados nas áreas de atuação da Superintendência do Desenvolvimento do Nordeste (SUDENE), da Superintendência do Desenvolvimento da Amazônia (SUDAM) e da Superintendência do Desenvolvimento do Centro-Oeste (SUDECO) têm redução de imposto de renda;

h) Condições Diferenciadas de Financiamento:

h.1) BNDES: financiamento para o setor de energia elétrica com taxas de juros abaixo das praticadas pelo mercado (TJLP). Para a fonte solar, o BNDES financia até 80% dos itens financiáveis, contra 70% para as demais fontes de energia renováveis;

h.2) Fundo Nacional sobre Mudança do Clima (FNMC): vinculado ao Ministério de Meio Ambiente (MMA), o Fundo visa a assegurar recursos para apoio a projetos ou estudos e financiamento de empreendimentos que visem à mitigação da mudança do clima e à adaptação à mudança do clima;

h.3) Inova Energia: uma iniciativa destinada à coordenação das ações de fomento à inovação e ao aprimoramento da integração dos instrumentos de apoio disponibilizados pela Finep, pelo BNDES, pela Agência Nacional de Energia Elétrica (Aneel), sendo uma de suas finalidades apoiar as empresas brasileiras no desenvolvimento e domínio tecnológico das cadeias produtivas das seguintes energias renováveis alternativas: solar fotovoltaica, termossolar e eólica para geração de energia elétrica;

h.4) Recursos da Caixa Econômica Federal (CEF): a CEF disponibiliza linha de crédito por meio do Construcard que permite compra de equipamentos de energia solar fotovoltaica para uso residencial;

i) Lei da Informática11: isenções tributárias para bens de informática e de automação: a produção de equipamentos destinados à geração de energia elétrica por fonte solar utiliza vários dos produtos alcançados pela chamada Lei de Informática;

j) Projetos de Pesquisa e Desenvolvimento (P&D): fonte de recursos para projetos realizados pelas empresas do setor elétrico e aprovados pela ANEEL relacionados com desenvolvimento da geração de energia solar fotovoltaica no Brasil;

k) Leilões de compra de energia elétrica com produto específico para fonte solar.

Percebe-se, portanto, grande número de incentivos para desenvolvimento da fonte solar no país. A partir dos incentivos concedidos, observa-se um avanço no desenvolvimento da geração solar fotovoltaica, como apresentaremos na sequência. Ressalta-se que os projetos de geração de energia solar fotovoltaica dividem-se em projetos de geração centralizada, com usinas de maior porte, e de geração descentralizada, a chamada geração distribuída, localizada em casas, edifícios comerciais e públicos, condomínios e áreas rurais, sendo que a expansão no país será analisada de forma separada.

Apesar do grande número de incentivos para desenvolvimento da geração solar fotovoltaica e dos resultados obtidos nos últimos anos, ainda há muito que precisa ser feito para que a fonte solar se consolide na matriz energética nacional.

5.3 GERAÇÃO CENTRALIZADA

Os projetos de geração centralizada são, em geral, aqueles contratados por meio de leilões de energia, com contratos celebrados no Ambiente de Contratação Regulada (ACR).

Conforme a EPE (2014), o MME incluiu, em 2013, a fonte solar nos leilões de energia A-3/2013 e A-5/2013, abrindo a possibilidade de competir igualmente com outras fontes, como eólica e térmicas, na modalidade “por disponibilidade”. Embora tais leilões tenham despertado grande interesse de agentes em participar, nenhum projeto fotovoltaico foi vendido pois apresentavam custos superiores aos das demais fontes.

No ano seguinte, o governo federal realizou o 6o Leilão de Energia de Reserva – LER 2014 (Leilão n° 008/2014) com produto específico para a fonte solar. Foram cadastrados quatrocentos projetos no leilão, com uma potência de 10.790MW. Dos projetos cadastrados, foram contratados 31 empreendimentos com capacidade de 889,66MW de potência e 202,3 MW médios de garantia física. O preço médio de contratação foi de R$ 215,12/MWh, representando um deságio de 17,9% frente ao preço máximo fixado (R$ 262,00/MWh).

Novo leilão com produto específico para fonte solar foi realizado em agosto de 2015 (7o Leilão de Energia de Reserva – Leilão no 008/2015). O leilão resultou na contratação de 231,5 MW médios, agregando 833,8 MW de capacidade instalada ao SIN. O preço médio para o certame foi de R$ 301,79/MWh, representando um deságio de 15,6% em relação ao preço máximo fixado (R$ 349,00/MWh).

Em novembro de 2015, realizou-se o 8o Leilão de Energia de Reserva (Leilão n° 009/2015), resultando na contratação de 33 empreendimentos de fonte solar, com capacidade de 929,34 MW de capacidade e 262 MWmédio de garantia física. O preço médio de contratação foi de R$ 297,74/MWh, um deságio de 21,8% em relação ao preço máximo fixado ((R$ 349,00/MWh).

A Tabela 4 apresenta a consolidação dos resultados dos leilões realizados com produto específico para a fonte solar.

Fonte: elaboração própria

Fonte: elaboração própria

Tabela 4 – Leilões de Energia de Reserva – FV

Observa-se uma contratação de 2,6GWp de capacidade instalada de energia solar fotovoltaica no Brasil em 2014 e 2015, volume significativo se comparado com o desenvolvimento da fonte nos anos anteriores.

Algumas das obras contratadas vêm encontrando dificuldades para entrar em operação nas datas previstas. De acordo com MME (2017), existe a previsão de entrada em operação comercial de cerca de 526 MWp de capacidade de geração de energia solar fotovoltaica em 2017 e 1320 MWp em 2018.

Em 2016, havia a previsão de realização do 2° LER, em 19 de dezembro, para contratação de empreendimentos com base em fontes solar e eólica. Entretanto, o certame foi cancelado pelo MME a 5 dias de sua realização. O cancelamento do leilão em data tão próxima de sua realização gerou preocupação no setor de energia eólica e solar por afetar a credibilidade e previsibilidade de investimentos na indústria.

Mesmo reconhecendo a importância de se manter a energia solar em contínua expansão e as cadeias produtivas do setor eólico e solar ativas, ao analisar as perspectivas de demanda de energia nos próximos anos, não há como não concordar com o cancelamento.

Conforme a EPE (2016), a significativa deterioração da perspectiva para o cenário econômico gerou a revisão de carga pelo ONS, CCEE e EPE. As novas projeções indicaram uma redução de cerca de 3.500 MW médios na carga de energia anteriormente prevista para 2019, ano de início de entrega da energia a ser contratada no referido leilão. O balanço físico do sistema para os próximos anos indica um excesso de oferta em 2019 de cerca de 9 GW médios.

Com esse cenário de elevada sobrecontratação das distribuidoras até 2019, ano de entrega da energia caso fosse realizado o leilão em 2016, não havia justificativas técnicas para a realização do certame. Obviamente o prazo de cancelamento do leilão, a apenas 5 dias de sua realização, não parece razoável, pois deveria ter ocorrido com maior antecedência.

Apesar de terminarmos 2016 sem contratação no ambiente regulado de energia elétrica proveniente de fonte solar, espera-se que, com a melhora da economia do país, o governo volte a realizar leilões de energia solar com a regularidade e a atratividade necessárias para que a indústria produtiva associada à fonte cresça de forma consistente no país. Ressalta-se ainda que mesmo sem a realização de leilões, é possível buscar avanços na geração de energia fotovoltaica por meio principalmente da geração distribuída.

Além dos leilões para comercialização de energia de reserva realizados pelo governo federal, temos importantes iniciativas estaduais, como a do governo de Pernambuco que criou uma comercializadora do governo e realiza, desde 2013, leilões específicos para comercialização de energia proveniente de fonte solar.

5.4 GERAÇÃO DISTRIBUÍDA

5.4.1 LEGISLAÇÃO

A Lei n° 10.848, de 15 de março de 2004, prevê a possibilidade de as distribuidoras de energia garantirem a contratação da totalidade do mercado também por energia proveniente de geração distribuída, conforme transcrito a seguir:

“Art. 2° As concessionárias, as permissionárias e as autorizadas de serviço público de distribuição de energia elétrica do Sistema Interligado Nacional – SIN deverão garantir o atendimento à totalidade de seu mercado, mediante contratação regulada, por meio de licitação, conforme regulamento, o qual, observadas as diretrizes estabelecidas nos parágrafos deste artigo, disporá sobre:

…………………………………………………………………………………………

§ 8° No atendimento à obrigação referida no caput deste artigo de contratação da totalidade do mercado dos agentes, deverá ser considerada a energia elétrica:

I – ……………………………………………………………………………..

II – proveniente de:

a)geração distribuída, observados os limites de contratação e de repasse às tarifas, baseados no valor de referência do mercado regulado e nas respectivas condições técnicas; ” (sem grifo no original)

Ao regulamentar o referido tópico da Lei n° 10.848, de 2004, o Decreto n° 2.653, de 30 de julho de 2004, detalha o modelo de contratação de geração distribuída pelas distribuidoras.

“Art. 14. Para os fins deste Decreto, considera-se geração distribuída a produção de energia elétrica proveniente de empreendimentos de agentes concessionários, permissionários ou autorizados, incluindo aqueles tratados pelo art. 8o da Lei no 9.074, de 1995, conectados diretamente no sistema elétrico de distribuição do comprador, exceto aquela proveniente de empreendimento:

I – hidrelétrico com capacidade instalada superior a 30 MW; e

II – termelétrico, inclusive de cogeração, com eficiência energética inferior a setenta e cinco por cento, conforme regulação da ANEEL, a ser estabelecida até dezembro de 2004.

…………………………………………………………………………………………

Art. 15. A contratação de energia elétrica proveniente de empreendimentos de geração distribuída será precedida de chamada pública promovida diretamente pelo agente de distribuição, de forma a garantir publicidade, transparência e igualdade de acesso aos interessados.

§ 1° O montante total da energia elétrica contratada proveniente de empreendimentos de geração distribuída não poderá exceder a dez por cento da carga do agente de distribuição.

Ressalta-se que, como estabelecido pela Portaria MME no 538, de 15 de dezembro de 2015, o Valor Anual de Referência Específico (VRES) para fonte solar fotovoltaica é de R$ 454/MWh, valor referenciado a dezembro de 2015.

Observa-se que a legislação restringe a contratação de geração distribuída pelas distribuidoras somente a empreendimentos de agentes concessionários, permissionários e autorizados, não prevendo expressamente a compra de unidades consumidoras que instalem painéis solares fotovoltaicos para consumo e injetem o excedente de energia na rede.

Em 2012, a ANEEL deu grande passo para ampliar a geração de energia solar fotovoltaica em unidades consumidoras. ao editar a Resolução Normativa ANEEL no 482, de 17 de abril de 2012, que estabelece as condições gerais para o acesso de microgeração e minigeração distribuída aos sistemas de distribuição de energia elétrica, criando o sistema de compensação de energia, no qual injeta-se a energia produzida na rede, sendo tal energia abatida do consumo da própria unidade ou de outra do mesmo titular.

A Resolução n° 482, de 2012, que posteriormente foi alterada pela Resolução Normativa no 687, de 24 de novembro de 2015, estabelece as seguintes definições para micro e minigeração distribuída e para o sistema de compensação de energia.

“Art. 2° ………………………………………………………………………………

I – microgeração distribuída: central geradora de energia elétrica, com potência instalada menor ou igual a 75 kW e que utilize cogeração qualificada, conforme regulamentação da ANEEL, ou fontes renováveis de energia elétrica, conectada na rede de distribuição por meio de instalações de unidades consumidoras;

II – minigeração distribuída: central geradora de energia elétrica, com potência instalada superior a 75 kW e menor ou igual a 3 MW para fontes hídricas ou menor ou igual a 5 MW para cogeração qualificada, conforme regulamentação da ANEEL, ou para as demais fontes renováveis de energia elétrica, conectada na rede de distribuição por meio de instalações de unidades consumidoras;

III – sistema de compensação de energia elétrica: sistema no qual a energia ativa injetada por unidade consumidora com microgeração ou minigeração distribuída é cedida, por meio de empréstimo gratuito, à distribuidora local e posteriormente compensada com o consumo de energia elétrica ativa; ”

Conforme estabelecido no § 1° do art. 6° da Resolução, a energia injetada na rede gerará um crédito em quantidade de energia ativa que deve ser utilizado em até sessenta meses.

Com a Resolução n° 687, de 2015, criou-se a possibilidade de geração distribuída em condomínios (empreendimentos de múltiplas unidades consumidoras). Nessa configuração, a energia gerada pode ser repartida entre os condôminos em porcentagens definidas pelos próprios consumidores.

A mudança na regulamentação da ANEEL promoveu outro importante avanço: a figura da “geração compartilhada”, que possibilita a união de interessados em consórcios ou em cooperativas, instalando micro ou minigeração distribuída e dessa forma, utilizem a energia gerada para redução das faturas dos consorciados ou cooperados.

Em 2015, o Ministério de Minas e Energia, por meio da Portaria MME n° 538, de 15 de dezembro de 2015, criou o Programa de Geração Distribuída – ProGD, que tem como objetivo promover e incentivar a geração distribuída a partir de fontes renováveis e cogeração em edifícios públicos e privados (residenciais, comerciais e industriais).

5.4.2. RESULTADOS

Com o sistema de net-metering introduzido pela Resolução Normativa no 482, em 2012, a geração distribuída de energia solar fotovoltaica começou de fato a avançar no País. A Figura 5 apresenta a evolução do número de unidades consumidoras com painéis solares fotovoltaicos que participam do sistema de compensação de energia instituído pela referida Resolução17.

Fonte: Elaboração própria

Figura 5 –unidades consumidoras com geração solar fotovoltaica – Res. n° 482/201

Observa-se um grande crescimento do número de unidades consumidoras com painéis fotovoltaicos a partir de 2014, atingindo um total de 8.818 e 67 MWp de capacidade instalada até fevereiro de 2017. Como é possível a utilização dos créditos por unidades consumidoras de mesma titularidade ou nos casos de geração compartilhada e múltiplas unidades, temos 9.697 unidades que utilizam os créditos.

Apesar do significativo crescimento, o número de unidades com geração fotovoltaica distribuída ainda é pequeno, principalmente se verificarmos o potencial brasileiro de aproveitamento da fonte e a forma como a fonte solar é aproveitada em outras partes do mundo. O Brasil possui atualmente cerca de 77 milhões de unidades consumidoras de energia elétrica. Portanto, apenas 0,01% das unidades consumidoras, ou uma a cada dez mil, possuem painéis fotovoltaicos instalados. Para termos uma ideia do quanto ainda podemos avançar, citamos o exemplo da Austrália, em que uma a cada cinco ou seis residências possui sistemas fotovoltaicos.

De acordo com estimativas da EPE (2014), em 2023 teremos 161.360 unidades consumidoras com sistemas fotovoltaicos, sendo 140.011 residenciais e 21.349 comerciais, o que fará com que 0,33% do consumo residencial e 0,33% do consumo comercial sejam atendidos por tais sistemas instalados.

Além da evolução observada no número de unidades que aderiram ao sistema de compensação de energia, destacam-se algumas outras iniciativas de incentivo ao aproveitamento da fonte solar para geração de energia.

Uma delas consiste na instalação de painéis solares fotovoltaicos flutuantes em lagos de reservatórios de usinas hidrelétricas. A partir de recursos de P&D de empresas do grupo Eletrobras (Chesf e Eletronorte), com investimentos da ordem de R$ 100 milhões, foram implantados sistemas de geração solar de capacidade de 10MWp nos reservatórios das usinas hidrelétricas Sobradinho (BA) e Balbina (AM).

Merece menção também o Projeto Prioritário de Eficiência Energética e Estratégico de P&D no 001/2016 conduzido pela ANEEL, que prevê a aplicação de recursos de Eficiência Energética e P&D na instalação de minigeração de energia elétrica em instituições federais de ensino superior.

No âmbito do programa de Eficiência Energética (PEE), também regulado pela ANEEL, destaca-se projeto conduzido pela concessionária de distribuição de Santa Catarina, Celesc, que visa viabilizar a instalação de sistemas fotovoltaicos de 2,6kWp em mil unidades consumidoras residenciais. Os recursos do PEE serão utilizados para custear 60% dos valores necessários para instalar os painéis fotovoltaicos, ficando os 40% restantes como contrapartida dos consumidores. Pelo programa desenvolvido pela Celesc, o retorno dos investimentos realizados pelos consumidores será de três a quatro anos.

Outra importante medida, pioneira na instalação de painéis solares fotovoltaicos em edifícios públicos federais, foi a implantação de um sistema de geração distribuída no prédio sede do Ministério de Minas e Energia, na Esplanada dos Ministérios, em Brasília. Com investimentos de cerca de R$ 500 mil, o sistema proporcionará uma economia de aproximadamente R$ 70 mil ao ano em energia elétrica no MME.

Ainda sobre a instalação de painéis solares em edifícios públicos, merece destaque o Programa de Eficiência Energética em desenvolvimento pela concessionária de distribuição do Distrito Federal, CEB, que visa, entre outras medidas de eficiência, instalar painéis solares no edifício sede da ANEEL, com uma capacidade estimada em 512 kWp.

5.4.3. ANÁLISE DO MODELO NET-METERING

O modelo de net-metering estabelecido pela Resolução ANEEL no 482, de 2012, representa a principal política de incentivo à instalação de geração distribuída no país. Entretanto, cabe uma análise mais detalhada do modelo implantado.

Diferentemente do modelo feed-in-tariff adotado em diversos países, em que a energia injetada é remunerada por uma tarifa definida, no nosso modelo a energia injetada compensa a energia consumida, que possui uma tarifa estabelecida pela ANEEL para cada concessionária.

Para que se entenda melhor o sistema de compensação de energia, é necessário conhecer a estrutura da tarifa de energia elétrica. Embora a tarifa de energia elétrica na baixa tensão seja monômia, a conta de luz abrange, de forma simplificada, duas parcelas: a (i) energia em si e o (ii) “fio”, que remunera as redes responsáveis pelo transporte da energia.

Pelo modelo vigente do sistema de compensação de energia, temos que a compensação de energia ocorre não somente na energia em si, mas também na parcela que remunera o uso das redes de transmissão e distribuição.

Neste ponto, cabem os questionamentos: É justo que aqueles consumidores que injetam energia na rede não paguem pelo uso das redes no montante equivalente à energia injetada? Se as concessionárias de distribuição têm o direito de receber a remuneração pelas redes e se os consumidores que injetam energia na rede não pagam o uso da rede na parcela da energia consumida equivalente à energia gerada, quem acaba pagando essa remuneração?

De acordo com PSR (2013), a infraestrutura de transmissão e distribuição responsável pelo transporte da energia é projetada para atender a demanda máxima do consumidor, independente da frequência em que essa demanda ocorra. Durante a noite, ou em um dia sem sol ou quando o sistema de microgeração esteja fora de operação, o consumidor deverá buscar da rede energia suficiente para o seu consumo total. Portanto, conclui-se que o custo pela rede é fixo, não podendo deixar de ser pago em função de injeção de energia na rede.

Dessa maneira, em princípio, a forma mais eficiente seria que a compensação pela energia injetada na rede ocorresse apenas na parcela da tarifa correspondente à energia consumida, passando os consumidores com micro ou minigeração a arcarem com a parcela da tarifa correspondente ao uso do fio. Para que isso seja possível, torna-se necessário mudar o atual modelo de tarifa, passando de tarifa monômia para binômia, o que promoveria a eficiência econômica.

Entretanto, há que ressaltar que tal mudança geraria impactos no desenvolvimento da geração distribuída no País. Conforme Konzen e Andrade (2016), a adoção de tarifa binômia na baixa tensão, com a compensação apenas da energia em si e não mais de toda a conta de luz, faria com que o tempo de retorno dos investimentos realizados na instalação dos painéis fotovoltaicos praticamente dobrasse, sendo que em alguns casos passaria a ser maior que a vida útil média dos painéis fotovoltaicos. Portanto, a adoção de tarifa binômia, embora mais eficiente do ponto de vista alocativo, poderia tornar menos atraente os investimentos em geração de energia fotovoltaica, ou mesmo ser um uma barreira para o desenvolvimento da geração distribuída no Brasil considerando o modelo net-metering.

Reconhece-se, assim, no momento de inserção da geração distribuída na matriz energética, a necessidade de manutenção do incentivo de compensação também da parcela da tarifa correspondente aos custos de uso das redes. No entanto, tal modelo não deve perpetuar-se indefinidamente, como acontece com diversos subsídios do setor elétrico. Parece recomendável estabelecer um prazo para a reavaliação da necessidade do subsídio: dezanos, por exemplo. Espera-se que a geração de energia solar fotovoltaica se consolide como uma fonte competitiva e que, com o passar do tempo e a redução dos valores de investimento de instalação dos sistemas, não precise mais de subsídios. Nesse sentido, menciona-se estimativa da EPE (2016) de que os custos de instalação de painéis fotovoltaicos se reduzirão cerca de 30% até 2020 e 50% até 2030.

Com relação ao questionamento sobre a remuneração das redes utilizadas pelos micro e minigeradores, o ônus por seu pagamento acaba recaindo sobre os demais consumidores da mesma área de concessão, que não instalaram a geração em suas unidades consumidoras. Cria-se, portanto, um subsídio cruzado dos consumidores sem geração distribuída para aqueles com geração, na mesma área de concessão. Aqueles consumidores de áreas de concessão em que a energia solar é mais difundida acabam por arcar com valores superiores aos consumidores de áreas com menor aproveitamento da fonte solar. Ressalte-se, ainda, que a centralização da apuração dos custos com esse subsídio favoreceria a transparência quanto ao seu verdadeiro montante e impactos sobre as tarifas.

Como a geração distribuída ainda é muito incipiente, os impactos financeiros ainda não são relevantes para as distribuidoras e nem para os consumidores. Mas, observando os recentes avanços da geração distribuída no país, espera-se que a fonte se desenvolva mais rapidamente nos próximos anos, o que acabará gerando impactos significativos.

Durante a vigência de tal subsídio, parece adequado distribuir uniformemente entre os consumidores de todo o País o custo com a remuneração do uso das redes, que seria de responsabilidade dos micro e mini geradores, e não apenas sobre os consumidores de áreas com maior aproveitamento da fonte, facilitando o controle e a publicidade dos valores pagos com esse subsídio.

Medida que pode mostrar-se adequada para tratar a questão também é o emprego da Conta de Desenvolvimento Energético (CDE) como fonte de recursos para compensar o impacto da isenção em benefício de micro e minigeradores, como já ocorre com os descontos nas tarifas de uso das redes pelos geradores de fontes renováveis que negociam energia com consumidores especiais.

5.4.4. TRIBUTAÇÃO

Uma questão de grande relevância na geração distribuída no Brasil consiste na cobrança do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) sobre a energia injetada na rede.

O Conselho Nacional de Política Fazendária (Confaz) publicou, em 2013, o Convênio ICMS n° 6, estabelecendo que o ICMS deveria incidir sobre o consumo bruto de energia elétrica da unidade consumidora, desconsiderando qualquer compensação da geração própria. Por esse entendimento, se um consumidor injetar na rede da distribuidora montante equivalente ao seu consumo de energia elétrica, não pagará qualquer valor à distribuidora, mas terá que recolher ICMS sobre a energia fornecida pela empresa.

A tributação dessa forma acabava por comprometer fortemente a competitividade da fonte solar. De acordo com estimativas da EPE (2014), a cobrança do ICMS sobre o consumo bruto aumenta o custo médio da geração solar em aproximadamente 20%. Essa opção, líquido, além de alterar o conceito original de net metering, representa um obstáculo à disseminação da geração distribuída.

Alegando que o Convênio ICMS teria caráter meramente orientativo, Minas Gerais optou por caminhar em direção oposta e, por meio da lei no 20.824, de 31 de julho de 2013, estabeleceu a cobrança de ICMS apenas sobre o consumo líquido da unidade.

O Convênio ICMS n° 6 foi posteriormente revogado pelo Convênio ICMS n° 16, de 2015, que estabeleceu recomendação diversa, autorizando estados a conceder isenção do ICMS incidente sobre a energia elétrica fornecida pela distribuidora à unidade consumidora, na quantidade correspondente à soma da energia elétrica injetada na rede de distribuição pela mesma unidade consumidora, ou seja, sobre o consumo líquido da unidade consumidora.

Desde então, 21 estados estabeleceram legislação no sentido de aplicar as alíquotas de ICMS apenas no consumo líquido das unidades consumidoras, o que contribui para o desenvolvimento da geração distribuída de energia solar no país. É de grande relevância que todos os estados sigam no mesmo caminho, dispondo sobre o tema em legislação estadual.

Além disso, a cobrança sobre o consumo bruto aumenta indevidamente a arrecadação de ICMS dos estados, conforme PSR (2013), tendo em vista o sistema vigente de compensação de energia. O subsídio resultante do modelo, já destacado anteriormente, provoca aumento de tarifa para os consumidores sem geração: quando o ICMS é cobrado sobre consumo bruto da unidade com geração, incide também sobre a parcela de adicional de tarifa cobrada dos consumidores sem geração.

Com relação a tributos federais com relevante impacto nas tarifas de energia elétrica, há a Contribuição para o PIS/Pasep e a Contribuição para Financiamento da Seguridade Social (COFINS).

Até 2015, os valores de PIS/Pasep e COFINS eram cobrados com base no consumo bruto da unidade consumidora, independente do montante de energia injetado na rede. Entretanto, com a edição da Lei no 13.169, de 6 de outubro de 2015, passou-se a isentar a parcela da energia fornecida pela distribuidora na quantidade correspondente à energia elétrica ativa injetada na rede de distribuição pela mesma unidade consumidora, ou seja, a cobrança de PIS/Pasep e COFINS começou a ser realizada com base no consumo líquido da unidade consumidora, como transcrito a seguir:

“Art. 8° Ficam reduzidas a zero as alíquotas da Contribuição para o PIS/Pasep e da Contribuição para Financiamento da Seguridade Social – COFINS incidentes sobre a energia elétrica ativa fornecida pela distribuidora à unidade consumidora, na quantidade correspondente à soma da energia elétrica ativa injetada na rede de distribuição pela mesma unidade consumidora com os créditos de energia ativa originados na própria unidade consumidora no mesmo mês, em meses anteriores ou em outra unidade consumidora do mesmo titular, nos termos do Sistema de Compensação de Energia Elétrica para microgeração e minigeração distribuída, conforme regulamentação da Agência Nacional de Energia Elétrica – ANEEL.” (sem grifo no original)

Embora o texto da lei remeta à regulamentação da ANEEL, a expressão “energia elétrica ativa injetada na rede de distribuição pela mesma unidade consumidora” gera uma interpretação de que a isenção de PIS/Pasep e COFINS não abrange recentes alterações promovidas na regulamentação da ANEEL por meio da Resolução n° 687, de 24 de novembro de 2015, que, como mencionado, permite a compensação de energia no sistema net-metering por condomínios (empreendimentos de múltiplas unidades consumidoras) e consórcios ou cooperativas (geração compartilhada).

Visando adequar a isenção de PIS/Pasep e COFINS constante na Lei n° 13.169, de 2015, com as alterações promovidas no sistema de compensação de energia regulamentado pela Resolução ANEEL n° 482, de 2012, o Projeto de Lei de Conversão n° 29, de 2016, referente à Medida Provisória n° 735, de 2016, aprovado no Congresso Nacional, incluiu o seguinte dispositivo:

“Art. 14. O art. 8o da Lei no 13.169, de 6 de outubro de 2015, passa a vigorar com a seguinte redação:

“Art. 8o ………………………………………………………………………………

§ 1° Para fins do disposto no caput, são consideradas outras unidades consumidoras do mesmo titular:

I – as unidades consumidoras da matriz e das filiais de uma mesma pessoa jurídica;

II – as unidades consumidoras de titularidade de uma mesma pessoa física situadas em locais diferentes das unidades consumidoras com microgeração ou minigeração distribuída, nas quais a energia será compensada.

§ 2° O benefício de que trata o caput se aplica ainda:

I – aos participantes de empreendimentos com múltiplas unidades consumidoras que sejam titulares do sistema de microgeração ou minigeração;

II – aos participantes de consórcio ou cooperativa que sejam titulares do sistema de microgeração ou minigeração na modalidade geração compartilhada.

§ 3° O benefício de que trata o caput se aplica inclusive aos encargos de conexão ou uso do sistema de distribuição, desde que correspondentes à soma da energia elétrica injetada na rede de distribuição pela mesma unidade consumidora com os créditos de energia ativa originados, no mesmo mês ou em meses anteriores. ” (NR)

Dessa forma, as contribuições de PIS/Pasep e COFINS para os empreendimentos com múltiplas unidades consumidoras e de geração compartilhada que aderirem ao sistema de compensação de energia elétrica regulamentado pela ANEEL incidiriam sobre o consumo líquido de energia elétrica, como ocorre para as demais unidades consumidoras que aderiram ao sistema de compensação de energia.

Entretanto, tal dispositivo do Projeto de Lei de Conversão foi vetado pelo Poder Executivo, conforme constante na Mensagem n° 613, de 17 de novembro de 2016, com a justificativa transcrita a seguir:

“O dispositivo acarretaria renúncia de receita tributária, sem atentar para os condicionantes do artigo 14 da Lei Complementar n° 101, de 2000 (LRF) e não se faz acompanhar dos necessários dimensionamentos do impacto tributário sobre a arrecadação ou de medidas de compensação. Além disso, compromete o esforço fiscal, contribuindo para o baixo dinamismo da arrecadação tributária. ”

Destaca-se que no momento do veto não havia nenhum empreendimento de múltiplas unidades ou de geração compartilhada atuando no sistema de compensação de energia. Portanto, o dispositivo não acarretaria renúncia de receita naquele momento. Além disso, a renúncia de receita resultante da conexão de empreendimentos com tais características (condomínios ou cooperativas) ocorrerá também caso as unidades consumidoras instalem sistemas fotovoltaicos individuais, nesse caso, sem aproveitar ganhos de eficiência decorrentes de projetos que atendam mais unidades.

Destaca-se que o referido veto não foi deliberado pelo Congresso Nacional, como prevê a Constituição Federal, sendo possível que seja rejeitado pela maioria absoluta tanto da Câmara dos Deputados como do Senado Federal.

A cobrança de PIS/Pasep e COFINS sobre o consumo bruto de energia elétrica por empreendimentos de múltiplas unidades consumidoras e de geração compartilhada interpõe obstáculo ao avanço de tais modalidades de geração distribuída por representar cerca de 9% sobre a tarifa final de energia. Além disso, estabelece tratamento mais oneroso em relação às unidades com micro e minigeração, que sofrem cobrança apenas no consumo líquido. Nesse sentido, recomenda-se que o Congresso Nacional atue para rejeitar o veto do Poder Executivo ao dispositivo.

5.4.5. FINANCIAMENTO

O principal obstáculo para incrementar o uso de painéis de geração solar fotovoltaica em unidades consumidoras, principalmente residenciais e comerciais de pequeno porte, consiste no alto investimento inicial associado à aquisição dos sistemas de geração.

Apesar de o BNDES oferecer linhas atrativas de financiamento para empreendimentos de maior porte, isso não ocorre com empreendimentos de pequeno porte, especialmente aqueles implantados por pessoas físicas. Nesse sentido, seria recomendável a criação, pelos bancos oficiais, de linhas de crédito com condições favoráveis para financiamento da aquisição de sistemas de geração solar fotovoltaica.

Como alternativa para facilitar a aquisição de equipamentos de geração solar fotovoltaica destaca-se o Projeto de Lei do Senado (PLS) n° 371, de 2015, de autoria do Senador Ciro Nogueira, que autoriza o uso de recursos do Fundo de Garantia de Tempo de Serviço (FGTS) para aquisição e instalação de equipamentos destinados à geração de energia elétrica a partir de fontes renováveis em residências. O PLS foi aprovado pela Comissão de Serviços de Infraestrutura (CI) do Senado Federal e segue em tramitação na Casa.

Com a utilização dos recursos do FGTS, minimiza-se a questão do alto investimento inicial necessário para instalação de painéis solares fotovoltaicos, sendo recomendado, entretanto, adotar sugestão de SILVA (2015) de que tal autorização seja por tempo determinado, verificando-se após certo período a eficácia, eficiência e efetividade da medida.

5.4.6. DISSEMINAÇÃO DE INFORMAÇÕES

Considerando que a geração solar fotovoltaica ainda é uma atividade em início de implantação no país, torna-se de grande importância para seu desenvolvimento a realização de campanhas de esclarecimento aos consumidores sobre os benefícios de instalação da micro e minigeração distribuída.

Nesse sentido, destaca-se ação da ANEEL, que publicou “Caderno Temático de Mini e Microgeração Distribuída”, visando esclarecer condições do acesso de micro e minigeradores, além de demonstrar e exemplificar o mecanismo de compensação e faturamento da energia gerada.

Também destacam-se, conforme EPE (2014), ações de iniciativa do Instituto para o Desenvolvimento de Energias Alternativas na América Latina (Instituto Ideal), tais como: o Selo Solar, que é concedido para empresas ou instituições públicas e privadas que consumirem um valor mínimo anual de eletricidade solar; o Guia de Microgeradores Fotovoltaicos, que apresenta informações de forma didática e objetiva para quem pensa em instalar uma pequena unidade de geração fotovoltaica em sua edificação; o Simulador Solar, que permite o cálculo do dimensionamento da potência de um sistema fotovoltaico (gerador de eletricidade solar) para atender à necessidade energética anual de uma residência, um escritório ou uma indústria; e o Mapa de Empresas do Setor Fotovoltaico, que conta atualmente com mais de 300 empresas que trabalham com energia fotovoltaica no Brasil. Como também destacado por SILVA (2015), essas ações são importantes para reduzir incertezas, presentes principalmente nessa fase inicial de disseminação da fonte solar.

6. PROPOSIÇÕES LEGISLATIVAS EM TRAMITAÇÃO NA CÂMARADOS DEPUTADOS

Destacamos os seguintes projetos de lei em tramitação estabelecendo incentivos à instalação de empreendimentos de geração solar fotovoltaica no país.

PL 3729/2004, do Deputado Luciano Zica e outros, que dispõe sobre o licenciamento ambiental, regulamenta o inciso IV do § 1° do art. 225 da Constituição Federal, e dá outras providências.

PL 2117/2011, do Deputado Penna, que dispõe sobre a criação do Plano de Desenvolvimento Energético Integrado e do Fundo de Energia Alternativa.

PL 2562/2011, do Deputado Irajá Abreu, que dispõe sobre incentivos fiscais à utilização da energia solar em residências e empreendimentos.

PL 3097/2012, do Deputado Leonardo Gadelha, que permite a dedução de despesas com aquisição de bens e serviços necessários para a utilização de energia solar ou eólica da base de cálculo do imposto de renda das pessoas físicas e jurídicas e da contribuição social sobre o lucro.

PL 3924/2012, do Deputado Pedro Uczai, que estabelece incentivos à produção de energia a partir de fontes renováveis, altera as Leis n° 9.249, de 26 de dezembro de 1995; n° 9.250, de 26 de dezembro de 1995; no 9.427, de 26 de dezembro de 1996; n° 9.648, de 27 de maio de 1998; n° 9.991, de 24 de julho de 2000; n° 10.848, de 15 de março de 2004; n° 11.977, de 7 de julho de 2009, e dá outras providências.

PL 5539/2013, do Deputado Julio Campos, que amplia os benefícios do Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura – REIDI para projetos de geração de energia elétrica por fontes solar ou eólica.

PL 7436/2014, do Deputado Junji Abe, que institui mecanismo para promover a geração renovável descentralizada de energia elétrica e altera a Lei no 10.848, de 15 de março de 2004.

PL 8322/2014, do Senado Federal, do Senador Ataídes Oliveira, que dispõe sobre a isenção de imposto sobre importação os equipamentos e componentes de geração elétrica de fonte solar.

PL 634/2015, do Deputado Daniel Vilela, que institui o Programa de Financiamento às Fontes Alternativas Renováveis de Energia Elétrica – PROFFAREE.

PL 830/2015, do Deputado Roberto Sales, que dispõe sobre medidas de incentivo à produção de energia elétrica e térmica a partir da fonte solar.

PL 1138/2015, do Deputado Fabio Faria, que institui o Programa de Incentivo à Geração Distribuída de Energia Elétrica a partir de Fonte Solar – PIGDES.

PL 1800/2015, do Deputado Roberto Sales, que dispõe sobre incentivos ao aproveitamento da energia solar e altera a Lei no 9.250, de 26 de dezembro de 1995, para permitir a dedução das despesas de aquisição e instalação de sistemas de aproveitamento da energia solar da base de cálculo do imposto de renda das pessoas físicas.

PL 2058/2015, do Deputado Aliel Machado, que dispõe sobre medidas de incentivo à geração de energia elétrica a partir da fonte solar.

PL 2923/2015, do Deputado Herculano Passos, que institui o Programa de Incentivo à Geração Distribuída Renovável – PGDIS e dá outras providências.

PL 3312/2015, do Deputado Adail Carneiro, que institui o Programa de Incentivo à Geração Distribuída Renovável – PGDIS e dá outras providências.

PL 4605/2016, do Deputado Renzo Braz, que cria incentivos para a instalação de geração distribuída de energia elétrica a partir de fontes renováveis.

PL 5181/2016, do Deputado Uldurico Junior, que dispõe sobre a obrigatoriedade da instalação, em prédios públicos federais, de geração de energia elétrica distribuída que empregue uma ou mais fontes de energia renováveis.

7. CONCLUSÕES

Apesar dos altos níveis de irradiação solar no território brasileiro, o uso da fonte solar no Brasil para geração de energia elétrica não apresenta a mesma relevância que possui em outros países, nem o mesmo desenvolvimento de outras fontes renováveis, como eólica e biomassa, que já representam, respectivamente, 6,7% e 9,4% da capacidade de geração instalada no país, contra apenas 0,05% da fonte solar.

Analisando os países com maior aproveitamento da fonte solar, como Alemanha, Japão, China e Estados Unidos, verifica-se que os investimentos se baseiam principalmente em fortes políticas públicas de incentivos, como benefícios fiscais e eficientes mecanismos regulatórios.

O Brasil adotou, nos últimos anos, diversas políticas de incentivo à fonte solar. Para os empreendimentos de geração centralizada, temos a realização, a partir de 2014, de leilões de compra de energia específicos para a fonte solar, o estabelecimento de descontos nas tarifas de uso de até 80% para os empreendimentos e a possibilidade de comercialização direta de energia com consumidores com carga acima de 500 kW.

Em 2014 e 2015, foram contratados nos leilões de energia de reserva um total de 2,6GWp de capacidade instalada de energia solar fotovoltaica no Brasil, valores de grande relevância para o desenvolvimento da fonte no país. Entretanto, em 2016 não foram realizados leilões de fonte solar devido à queda na previsão de demanda por energia elétrica. Espera-se que que, com a melhora da economia do País, o governo volte a realizar leilões de energia solar com a regularidade e a atratividade necessária para que a indústria produtiva associada à fonte cresça de forma consistente no Brasil.

Para os empreendimentos de geração descentralizada, a chamada geração distribuída, o principal incentivo se constitui na edição da Resolução Normativa ANEEL n° 482, de 17 de abril de 2012, que criou o sistema de compensação da energia para unidades consumidoras com geração de até 5 MW.

Nos primeiros anos de vigência da norma, observou-se um tímido crescimento da instalação de painéis fotovoltaicos em unidades consumidoras. Entretanto, a partir de 2014, verificou-se um grande avanço na modalidade de geração, atingindo um total de 8.818 unidades com mini ou microgeração solar fotovoltaica, o que representou um acréscimo de capacidade instalada de 67 MWp. O crescimento, embora significativo, ainda está muito aquém do potencial técnico brasileiro e do desenvolvimento verificado em outros países.

Do ponto de vista da alocação de custos, a forma mais eficiente para o modelo de compensação pela energia injetada na rede por unidades consumidoras seria a consideração de apenas parcela da tarifa correspondente à energia consumida. Uma mudança nesse sentido poderia impactar negativamente o desenvolvimento da geração distribuída no País, por elevar significativamente o tempo de retorno dos investimentos realizados na instalação dos painéis fotovoltaicos, que, em alguns casos, poderia ultrapassar a vida útil média dos painéis fotovoltaicos.

Parece justificar-se, assim, a manutenção do modelo atual de compensação, que incide também sobre a parcela correspondente aos custos de uso das redes, no momento em que a fonte solar necessita de um impulso inicial para inserir-se estavelmente na matriz energética. Recomenda-se, contudo, a fixação de prazo para reavaliação do subsídio.

Durante a vigência do modelo, sugere-se ainda que o ônus da remuneração do uso das redes no sistema de compensação de energia distribua-se uniformemente sobre os consumidores de todo o País, sem onerar adicionalmente os consumidores de áreas com maior aproveitamento da fonte. Com isso, facilita-se o controle e a publicidade dos custos do subsídio, contribuindo para a transparência do setor. Uma solução seria definir a Conta de Desenvolvimento Energético (CDE) como a fonte de recursos para compensar o impacto da isenção em benefício de micro e minigeradores, como já ocorre com os descontos nas tarifas de uso das redes pelos geradores de fontes incentivadas que negociam energia com consumidores especiais.

Com relação à tributação estadual nas tarifas de energia elétrica, ICMS, reconhecem-se os grandes avanços ocorridos por meio do Convênio ICMS n° 16, de 2015, em que o Confaz autorizou os estados a tributar esse imposto no consumo líquido das unidades consumidoras. Desde então, 21 estados aderiram ao convênio, tornando a fonte solar mais competitiva e incentivando sua expansão. É essencial que todos os estados sigam no mesmo caminho.

Relativamente aos tributos federais incidentes sobre as tarifas de energia elétrica, PIS/Pasep e COFINS, também houve significativo avanço com a edição da Lei n° 13.169, de 2015, que determinou a sua cobrança sobre o consumo líquido das unidades consumidoras. Entretanto, a isenção concedida não abrange as recentes alterações promovidas na regulamentação da ANEEL por meio da Resolução n° 687, de 24 de 2015, que permitiram a compensação por condomínios (empreendimentos de múltiplas unidades consumidoras) e consórcios ou cooperativas (geração compartilhada).

O Projeto de Lei de Conversão n° 29, de 2016, incluiu dispositivo que promovia tal adequação, de forma a isentar da cobrança dos tributos a parcela da energia consumida equivalente à injetada na rede por condomínios ou por consórcios. No entanto, tal dispositivo foi vetado pelo Presidente da República, sendo que o veto ainda não foi apreciado pelo Congresso Nacional. De forma a contribuir com o desenvolvimento da fonte solar e tornar a legislação coerente com o modelo regulatório vigente, recomenda-se que tal veto seja rejeitado pelo Congresso.

Um dos principais obstáculos para maior utilização de painéis fotovoltaicos em unidades consumidoras, principalmente residenciais e comerciais de pequeno porte, consiste no alto investimento inicial associado à aquisição dos sistemas de geração.

Apesar de o BNDES possuir linhas atrativas de financiamento para empreendimentos de maior porte, isso não ocorre com empreendimentos de pequeno porte, especialmente aqueles implantados por pessoas físicas.

Nesse sentido, seria de grande relevância a criação pelos bancos oficiais de linhas de crédito com condições favoráveis para financiamento da aquisição de sistemas de geração solar fotovoltaica.

Uma alternativa para facilitar a aquisição de equipamentos de geração solar fotovoltaica é o Projeto de Lei do Senado (PLS) n° 371, de 2015, que autoriza o uso de recursos do Fundo de Garantia de Tempo de Serviço (FGTS) para aquisição e instalação de equipamentos destinados à geração de energia elétrica a partir de fontes renováveis em residências.

Outro ponto importante para contribuir com o desenvolvimento da geração solar fotovoltaica é a realização de campanhas de esclarecimento aos consumidores sobre os benefícios de instalação da geração distribuída, atividade essa que não carece de modificações legislativas. Merece menção, então, ação da ANEEL, que publicou Caderno Temático de Mini e Microgeração Distribuída, visando esclarecer condições do acesso de micro e minigeradores, e demonstrar e exemplificar o mecanismo de compensação e faturamento da energia gerada

Tramitam na Câmara dos Deputados diversas proposições legislativas que visam estimular o uso da fonte solar para geração de energia elétrica. Embora não tenha sido o intuito do presente estudo analisar detalhadamente o mérito de cada uma das propostas em tramitação, cremos que significativo aperfeiçoamento no modelo de compensação de energia vigente poderia resultar da proposta que permite a venda do excedente de energia gerado pelas unidades consumidoras, como consta nos projetos de lei n° 1.138, de 2015, e n° 4.605, de 2016. Tal proposta tenderia a estimular a instalação de painéis solares por mais unidades consumidoras, sendo necessária atenção com as formas de tributação a serem definidas sobre tal comercialização da energia.

Por todo o exposto, fica claro que, apesar dos promissores resultados obtidos pelas políticas públicas de incentivo à fonte solar nos últimos anos, ainda há muito o que avançar para que o Brasil possa ocupar um lugar de destaque no cenário mundial da energia solar.

BIBLIOGRAFIA

Agência Nacional de Energia Elétrica (ANEEL). Atlas da Energia Elétrica do Brasil. Brasília – DF, 2005. 2a Edição.

Associação Brasileira de Energia Solar Fotovoltaica (ABSOLAR). Geração Distribuída Solar Fotovoltaica. Encontro Nacional dos Agentes do Setor Elétrico – ENASE. Rio de Janeiro, 2016.

Australian Bureau of Statistics (ABS) – Environmental Issues: Energy Use and Conservation. Camberra, Australia. 2014.

BANDEIRA, F. P. M. O aproveitamento da energia solar no Brasil – situação e perspectivas. Brasília. Câmara dos Deputados. 2012.

Empresa de Pesquisa Energética (EPE). Análise da Inserção da Geração Solar na Matriz Elétrica Brasileira. Rio de Janeiro, maio/2012.

Empresa de Pesquisa Energética (EPE). Nota Técnica DEA 19/14 – Inserção da Geração Fotovoltaica Distribuída no Brasil – Condicionantes e Impactos. Rio de Janeiro, outubro/2014.

Empresa de Pesquisa Energética (EPE). O compromisso do Brasil no combate às mudanças climáticas: Produção e Uso da Energia. Rio de Janeiro, junho/2016.

HAHN, E. The Japanese Solar PV Market and Industry – Business Opportunities for European Companies. EU – Japan Centre for Industrial Cooperation, 2014.

International Energy Agency (IEA). Snapshot of global photovoltaic markets. Mary Brunisholz, IEA PVPS, 2016.

KONZEN, G.; ANDRADE, G. N. O Efeito de uma Tarifa Binômia no Retorno Financeiro da Microgeração Fotovoltaica – VI Congresso Brasileiro de Energia Solar – Belo Horizonte, 2016.

Ministério de Minas e Energia (MME). Estudo e propostas de geração fotovoltaica conectada à rede, em particular em edificações urbanas. Brasília: MME, 2009.

Ministério de Minas e Energia (MME). Boletim mensal de monitoramento do setor elétrico – dezembro de 2016. Brasília: MME, 2017.

PEREIRA, E. B; MARTINS, F.R.; ABREU, S. L. de; RÜTHER, R. Atlas Brasileiro de Energia Solar. São José dos Campos: INPE, 2006.

PSR, Energy Report, edição no 77, 2013.

SILVA, R. M. Energia Solar: dos incentivos aos desafios. Texto para discussão no 166. Brasília. Senado Federal, 2015